1. Introducción

¿Qué es la Contabilidad e Información Financiera? El Objetivo es entender la definición de contabilidad y su utilidad para la toma de decisiones principalmente. La contabilidad es el proceso de registrar transacciones financieras pertenecientes a una empresa. El proceso Contable incluye resumir, analizar y reportar estas transacciones a agencias de supervisión, reguladores y entidades de recaudación de impuestos.

Los estados financieros utilizados en contabilidad son un resumen conciso de las transacciones financieras durante un periodo contable, que resumen las operaciones, la posición financiera y los flujos de efectivo de una empresa.

La contaduría es diferente a la contabilidad, los suelen confundir constantemente, pero son actividades distintas. La contaduría es una ciencia que estudia diferentes ramas de las ciencias económicas con lo es las finanzas, auditoria, costos, impuestos, etc. La contabilidad es solo la técnica del registro de transacciones financieras en una empresa.

El proceso contable completo incluye resumir, analizar y reportar esas transacciones aparte de registrarlas y para registrarlas existen ciertas normas o leyes, que se tienen que seguir, estas son normas de contabilidad y existen diferentes normas de contabilidad como lo es la US GAP, IFRS o en México las NIIF.

Estas normas son las que dicen como se debe registrar cada movimiento, cada movimiento económico que sucede en la compañía tiene que ser registrado de una manera adecuada.

{tocify} $title={Tabla de contenido}

¿Por qué existen leyes para registrar estas transacciones?

Para hacer los estados financieros comparables, para que puedas comparar entre diferentes empresas, por eso la importancia de que se tenga y un sistema igual para todos, un estándar.

¿Para qué sirve la información financiera?

Sirve para llevar el Control de la entidad, ¿a qué se debe esto? A que tú vas a controlar la entidad con base en los numero que se reportan, Estos números que se reportan tú los vas a ver en reportes financieros comúnmente llamados, estados financieros.

Tú vas a controlar la información dados los resultados que estas teniendo, además de poder controlar a tu entidad vas a poder tomar decisiones.

Esto es algo muy importante, la información financiera sirve para la toma de decisiones, con base en los números que estamos viendo.

Por ejemplo:

Tienen dinero para emplear la línea de producción del Producto A y del Producto B, pero solo tienes dinero para ampliar 1 de las 2, ¿Cuál ampliarías? Tenemos que la producción del Producto A te deja un 50% de rentabilidad y la del producto B te deja 10%.

Con estos números debes tomar una decisión, en este caso elegirías ampliar la producción del Producto A, porque nos deja más utilidad.

Con base en la información financiera tú vas a tomar esa decisión.

Por último, sirve para Reportes Externos, si tui vas a pedir un crédito te van a pedir tu información para que la otra persona interprete a tu compañía cuál es la salud económica, también tienes que reportar a el SAT, o a tus proveedores que son quienes te dan líneas de crédito, un proveedor no te va a permitir que entres a su balance si eres un mal pagador o si no tienes la salud financiera suficiente para cumplir con tus obligaciones.

Tipos de contabilidad

- Contabilidad Financiera

- Contabilidad de Costos

- Contabilidad Fiscal

Existen diferentes tipos de contabilidad, pero en la que nosotros nos vamos a basar, e la que van a estar centradas nuestras decisiones y análisis, va a ser en la contabilidad financiera normalmente.

Contabilidad Financiera.

Nosotros como financieros vamos a poner atención en lo que es la contabilidad financiera, se basa en información financiera histórica, que se va a cumulando a través del tiempo o estados financieros para un solo periodo, incluye usuarios internos y externos, ¿Por qué?, los internos pues serán las gerencias o manager de la compañía y los externos son los que nos darían un crédito o alguien que piensa comprar tu acción.

para llevar a cabo esta contabilidad financiera se utilizan normas de información financiera.

Contabilidad de Costos.

Se da sobre todo en empresas que se dedican a la manufactura o a producir algo, esto incluye información financiera histórica y también proyectada, se utiliza normalmente solo para usuarios internos, los usuarios externos no tienen acceso a estos reportes y también lo utiliza la propia entidad para la toma de decisiones.

Contabilidad Fiscal.

Esto se hace con base en leyes fiscales, que los países emiten, ¿Quién es el usuario de esta información?, evidentemente externos, si tienes un crédito fiscal, si tienes un incumplimiento fiscal pues probablemente no te de créditos, y también el gobierno, el gobierno quiere saber cómo es tu cálculo de impuestos y que pagues los impuestos.

Información Financiera.

Cualquier tipo de declaración que exprese la posición y desempeño financiero de una entidad, siendo su objetivo esencial el de ser de utilidad al usuario en general en la toma de decisiones.

Tiene diferentes tipos de usuarios de información:

Los más importantes se encuentra los dueños o accionistas, un accionista siempre le va a importar la salud financiera de la empresa en la que está invirtiendo.

Los patrocinadores porque evidentemente tienen que ver salud financiera para poderte patrocinar.

Órganos de supervisión y vigilancia, de la misma entidad para poder tomar decisiones.

Los administradores principales del negocio.

A los proveedores les importa tu información financiera para poder evaluar darte un crédito.

Los Acreedores, por ejemplo, bancarios, no te prestan si tienes mala salud financiera.,

Los empleados, también les importa porque si tu estas en una empresa en la cual ves problema pues es probable que busques alguna salida, si tú ves que la información financiera no se está reflejando de buena manera pues puedes llegar a pensar que la empresa puede quebrar.

Clientes y beneficiarios, porque si son tus clientes les interesa que tú les sigas dando ese producto o servicio.

Unidades Gubernamentales, por ejemplo para calculo de impuestos.

Contribuyentes de Impuestos y Organismos Reguladores, para una empresa pública, por ejemplo, que cotiza en bolsa, puede ser la comisión nacional bancaria y de valores, y cualquier otro usuario, al cual le pueda interesar tu información financiera, por eso es tan importante esta información por que tienen una cantidad amplia de posibles usuarios.

Resumen

Debiste de entender ya que la contabilidad es una técnica con la cual se registran las operaciones que envuelven dinero dentro de una empresa, es decir las actividades económicas.

Quienes son los usuarios de la información financiera.

2. Estados Financieros

El objetivo de este capítulo es entender que son los Estados Financieros, sus características y cuál es la importancia de estos en la toma de decisiones.

Veremos cuales son los estados financieros básicos, es decir lo más usados que son principalmente 3.

Los estados Financieros son registros escritos que transmiten las actividades comerciales y el desempeño financiero de una empresa; a menudo son auditados por agencias gubernamentales, contables, firmas, etc. para garantizar la precisión y con fines fiscales, financieros o de inversión.

Estos registros se presentan de manera numérica, no se presentan de manera escrita de forma textual, en los estados financieros aparecerán números de las transacciones que se realizar en la empresa, la idea es que nosotros podamos leer de manera simplificada y de manera muy rápida las actividades económicas o el resumen de las actividades económicas que ha tenido una entidad.

Normalmente son auditados para garantizar que tienen una correcta construcción, como se mencionó en el capítulo anterior, para tu construir un estado financiero necesitas cumplir ciertas leyes o normas o lineamientos, lo que se llaman las Normas de Contabilidad, en México utilizamos las NIFF, de manera internacional las más utilizadas son IFRS y en EEUU las US Gap.

De hecho, dentro de lo que es el análisis financiero ya complejo, un análisis financiero avanzado, existe lo que es la reconciliación entre unas normas contables con otras, para obtener un resultado optimo.

Los 3 Estados financieros principales son:

- Balance General

- Estado de resultados

- Estado de Flujos de Efectivo

El Balance General es una foto de la historia de la compañía, por ejemplo, si yo me tomo una foto cuando tengo un año va a ser muy diferente si me tomo una foto de 20 años, porque voy creciendo, una empresa es similar, los balances generales es el acumulado de toda la historia, es una foto de cómo se encuentra la empresa en ese momento, este balance es muy importante, el estado financiero se acumula.

Esto quiere decir que lo voy acumulando a través de la historia, y se va generando cada vez más, si voy generando más inventario pues se va ganando más inventario, si voy adquiriendo deudas, pues esas deudas se van acumulando, podemos decir que el balance general es la foto más importante para conocer la historia de la entidad.

El Estado de Resultados se reinicia cada año, es una foto, pero solo de cierto periodo, por ejemplo, tenemos los más comunes que son los estados de resultados anuales, los cuales nos indican el desempeño que ha tenido una entidad dentro de un año.

Este estado de resultados también es llamado Estado de Pérdidas y Ganancias, quiere decir que, en este estado financiero, nosotros podemos analizar las ventas de la compañía sus costos, sus gastos y como esto se refleja en rentabilidad, en dinero para los accionistas.

Este estado de resultados se puede presentar por periodos, por ejemplo, de 3 meses, de 6 meses, de 9 meses y de 12 meses. Que son los que más comúnmente se presentan.

A comparación del balance general que siempre esta anualizado, se presentada cada año.

Más adelante veremos cómo se anualizan los estados de resultados.

Muchas de las leyes contables muchas veces reflejan un movimiento que no siempre es real, solamente es virtual, por ejemplo, existen 2 cuentas, 1 se llama depreciación y otra se llama amortización, la depreciación es la pérdida de valor que tiene un activo fijo tangible a través de tiempo por el simple uso.

Por otro lado, tenemos la amortización que también es la pérdida de valor de los activos, pero de los intangibles, por ejemplo, una patente o una marca.

Dentro del Estado de Flujos de Efectivo tenemos los movimientos de dinero que ha presentado la entidad, quiere decir que en este estado nosotros solo vamos a ver movimientos donde si hubo una transacción económica donde el dinero migro de un lado a otro.

Este estado sirve para darnos una idea general.

Otro ejemplo es que las ventas las puedes registrar en cuanto tienes el contrato, sin embargo, es probable que esta venta a un no te la hayan pagado, puede haber sido una venta a crédito.

El estado de flujos de efectivo intenta subsanar esos problemas con el hecho de solo medir cuando hubo realmente un movimiento de efectivo, es decir aquí no vas a ver las ventas, vas a ver los cobros de las ventas.

Tambien es importante mencionar, que el estado también se reinicia.

Y que este estado muchos no lo analizan, pero es uno de los más importantes porque aquí realmente ves el desempeño económico de la entidad.

Periodos Contables.

Existen diferentes tipos de periodos contables, los más comunes son:

Los periodos contables, son el periodo que abarca las transacciones de la entidad que son reflejadas por la contabilidad desde la última vez que se presentaron los resultados, hasta el momento que deben presentarse nuevamente.

En los periodos contables solo se presenta información acumulada durante ese periodo, por ejemplo, estados de solo el 3er trimestre, o sólo del 1er semestre, o últimos 12 meses, etc.La manera óptima de utilizar los estados que se reinician como el estado de resultados y el estado de flujos de efectivo es a los Últimos 12 meses (LTM - Last Twelve Months).

Como se hace esta transformación de últimos 12 meses, es muy sencilla, lo único que tienes que hacer para tu tener un estado a LTM es, si estas en el primer trimestre de un nuevo año, tomar los primero 3 meses de este año y tomar los últimos 9 meses del año anterior, esta es la forma en la que comúnmente se anualiza un estado de resultado o un estado de flujo de efectivo.

¿Por qué es importante hacerlo de esta forma?

Porque normalmente vamos a comparar, cuentas del balance general, con cuentas del estado de resultados.

Si tenemos en consideración, que las cuentas del balance siempre están anualizadas pues tenemos que comparar años con años.

Ejemplo:

Solo es un ejemplo para entender la forma del periodo contable.

Digamos que quiero medir mi desempeño que he tenido de ventas en relación con los activos, si yo tomara solo las ventas del año 2022 pues estaría teniendo solo ventas de un trimestre, cuando el balance general esta anualizado, nunca se presenta en LTM, por que se intuye que siempre esta e LTM, entonces tenemos que anualizar las ventas.

Si yo quisiera los últimos 12 meses de ventas, tendría que tomar lo que tengo en marzo, mas los otros meses para completar los 12 meses, para que sean LTM.

De principio ya sabemos que este resultado va a ser mayor desde que notamos que en Marzo de este año vendimos mas que en Marzo del año anterior.

Ahora lo que quiero saber es, ¿Cuantas veces vendo mis activos?, tengo 96M y tengo activos por 376M, entonces dividimos 96/376 = 0.25, es decir vendo mis activos por 0.25 veces al año, es decir que no vendo todos mis activos, esto, ¿Es malo o bueno?, luego lo resolvemos en el curso de Análisis Financiero.

Entonces para anualizar las ventas, tienes que sumar los últimos periodos que hubo, siempre y cuando estos sean periódicos, si por ejemplo me hubieran presentado estados financieros que estuvieran acumulados, yo hubiera tenido que (para sacar la ventas LTM) restar a Diciembre 21 lo que genere en Marzo 21 y sumarle lo que gane en Marzo 22

Entonces dependiendo como te presenten la información, es la forma en que tu vas a hacer el calculo de estados financieros a LTM.

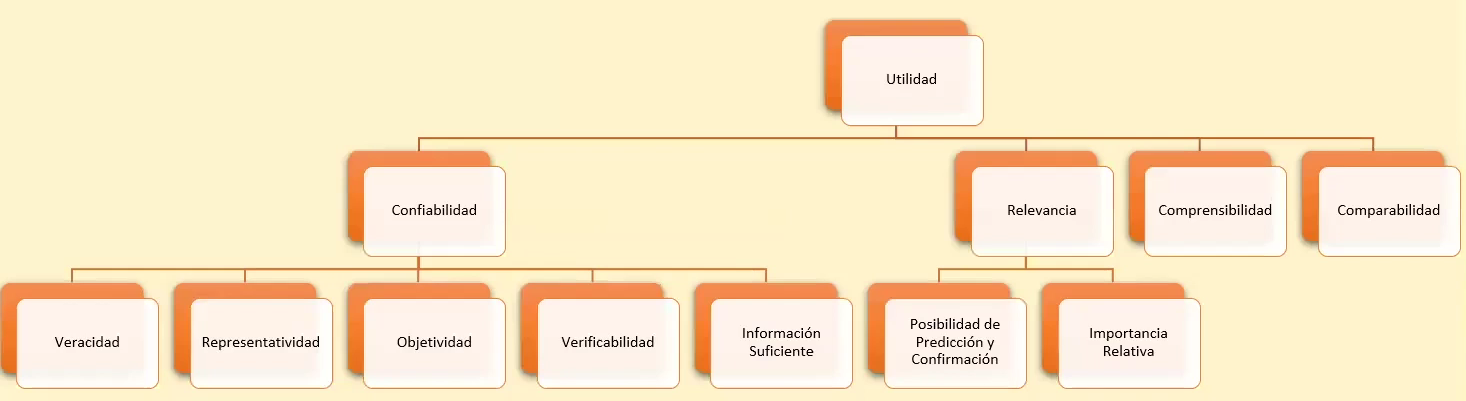

Características Cualitativas de los Estados Financieros.

Los estados financieros tienen que brindarnos en primera información útil, por ejemplo, no voy a meter todas las transacciones en las cuales yo pueda leer absolutamente todo, si se compraron cucharas para el comedor probablemente a mi como persona que va a tomar una decisión financiera, no va a ser de mi importancia, entonces hay que ver la utilidad, que se tienen en la información para que se nos presente.

Para que la información sea útil tiene que contar con las siguientes 4 cosas:

- Confiabilidad

- Relevancia

- Comprensibilidad

- Comparabilidad

La información tiene que ser confiable; relevante es decir que si tienes ventas de 100M, pero haces un descuento de $100 pesos, es irrelevante para la toma de una decisión financiera; la información tiene que ser comprensible para las personas que lo están leyendo, por ejemplo si vendo tortas, no voy a poner "Venta de artículos de comida en los cuales se recubre cierta proteína con pan de trigo estilo francés" o algo similar, pon solamente "Venta de Tortas", de esa forma todos los vamos a entender; tiene que ser comparable y para sea comparable tiene que hacerse igual año con año y también tiene que hacerse igual a lo que hacen otras empresas, por eso existen las normal contable, para que se pueda comparar una entidad con otra.

Para que la información sea confiable tiene que tener:

- Veracidad

- Representatividad

- Objetividad

- Verificabilidad

- Información Suficiente

Con este ultimo punto hay un conflicto, por que tiene que ser información suficiente pero tiene que ser Información RELEVANTE, entonces tienes que buscar información relevante y aparte se tiene que brindar toda la información acerca de todo, esto agrupando la información en diversas cuentas.

Ahora, para que haya relevancia tiene que haber:

- Posibilidad de predicción y confirmación.

- Importancia Relativa

La importancia relativa es que no esta diciendo de la entidad, por ejemplo, si se vendieron sillas por que ya no servían, y sera algo que se hará solamente un año pues voy a hacer la presentación de la venta de esas sillas en un estado aparte, como otros ingresos que no son constantes.

Resumen.

En esta clase entendimos que es un periodo contable, es decir a que plazo se esta presentando la información, los nombres de los estado financieros básicos, Balance General, Estado de Resultados y Estado de Flujos de Efectivo, y las características de la información financiera donde la mas importante es la Relevancia de la información que se esta presentando.

3. Balance General

Objetivo: Entender las características generales del balance general, para poder analizar en el futuro y se puedan comprender todas las cuentas y todo lo que el balance general representa para los accionistas, analistas, proveedores y todos los usuarios de este estado financiero.

El balance general tiene por objetivo mostrar la situación financiera de una entidad en un momento determinado, se compara al balance general con tener una foto al día de hoy de la situación financiera de la compañía.

En el balance general tenemos 2 lados, un Debe y un Haber:

El lado del Debe normalmente contiene Derechos o Inversiones, que la compañía ha hecho, del lado del Haber tiene Obligaciones o Financiamientos, e pocas palabras de un lado veo en que invierto (Debe), y del otro lado veo de donde han salido los recursos para invertir (Haber).

Del lado del Debe tenemos 2 cuentas principales, Activo Circulante y Activo No Circulante, mas bien dicho son agrupaciones de cuentas.

Los Activos Circulantes son aquellos que tienen un vencimiento menor a un año, que se espera que se transformen en efectivo o ya son efectivo con una periodicidad menor a un año, en esta cuenta tenemos el efectivo, los inventarios de corto plazo, cuentas por cobrar a clientes, inversiones de corto plazo, etc.

Los Activos No Circulantes, son activos que tienen un vencimiento mayor a un año, por ejemplo si compre maquinaria, que sirve durante muchos años 5, 10, 15, 20 años, inventarios de largo plazo, activos intangibles como marcas, patentes, que tienen una duración mayor a un año.

Otro punto muy importante es que normalmente cuando el activo de incrementa, a excepción de la caja y los bancos, que es el efectivo que tenemos, es que estoy haciendo una salida de dinero, ¿Por que?, estoy invirtiendo dinero para comprar inventarios, estoy no recibiendo los pagos en tiempo o los pagos al momento en que vendo, y por eso genero cuentas por cobrar, tuve que sacar dinero para invertir en maquinaria.

Normalmente cuando los activos se incrementan, significa para la compañía que esta saliendo dinero de la la caja o de los bancos.

Cuando el activo se disminuye, excepción de caja y banco, quiere decir que estoy incrementando la caja y el banco, por ejemplo, mis inventarios bajaron por que vendí, y si vendí cobre y si cobre, se incrementaron mi caja y mi banco.

A menos que sea por valuaciones, que mi inventario cayo de valor, o los otros activos que no son caja o bancos bajan, vamos a ver que hay un Neteo y que ese efectivo va a entrar a Activos Circulantes, el activo total no se mueve, pero si hay cuentas de activo que se disminuyen y que vera reflejado en caja y en bancos.

Por otro lado tenemos de lado derecho del balance general, Pasivos de corto plazo, Pasivos de largo plazo y Equity.

Los Pasivos de largo plazo, es todo el dinero que se le debe a terceros, que no son participantes dentro de las utilidades de la empresa, no son accionistas y les debo dinero, por ejemplo, proveedores.

¿Que son los proveedores? Son las personas que me dan materias primeras o productos para que yo pueda generar mi operación.

Prestamos Bancarios de corto plazo, es decir de vencimiento menor a un año, puedo tener arrendamientos menores a un año, impuestos por pagar, sueldos y salarios, todos esos pasivos que vencen en menos de un año son pasivos de corto plazo.

Pasivos de Largo plazo, son para terceros, y que son de mas de 1 año, puede ser también prestamos bancarios, arrendamientos, pasivos con proveedores, etc.

Lo importante es que el pasivo es dinero que debo a terceros.

El Equity, lo representan las aportaciones que han hecho los accionistas, lo representan las utilidades, que son las ganancias de la compañía, si yo genero utilidades puedo pagar un dividendo, si decido no pagar dividendo, estoy guardando estas utilidades y con estas estoy comprando inventario, maquinaria, etc.

Si yo contrato una deuda con un banco, para comprar maquinaria, mi pasivo sube, tengo una deuda, pero mi maquinaria sube al mismo tiempo, por eso cuando sube cualquier lado o parte derecha del balance, lo veremos reflejado en el lado izquierdo, el Activo es igual al Pasivo mas el Equity.

Todos los financiamientos que yo obtengo del lado derecho los tengo que ver aplicados de algún modo del lado izquierdo, por ejemplo si en lugar de utilidades tengo perdidas, pues las perdidas las voy a ver reflejadas en mis bancos (Activo Circulante), esto es algo a lo que se llama "Partida Doble".

A todo movimiento que hay de activo total, va conllevar con un incremento de pasivo o equity total, por ejemplo si se incrementan los bancos, pero se decrementan las cuentas por cobrar, nos incrementos el activo, simplemente se Netearon.

¿Como se netearon? Yo no tengo la forma de decir que el activo se incremento, por ellos no se financio del lado derecho, pero si veo que se compro maquinaria y que se incremento mi activo, no la saque de los bancos, entro dinero a los bancos por que pedí un préstamo.

¿Que estoy haciendo entonces? Estoy financiando mis inversiones con mi lado derecho.

Mucha gente piensa que el pasivo es malo, pero no, el pasivo mal invertido es el que es malo.

¿Que tengo que hacer entonces como empresa para analizar el balance? Que el rendimiento de los activos sea mayor que el costo de los pasivos. Es decir si yo contrato un pasivo con una tasa anual de 10% necesito que el activo en el cual estoy invirtiendo el dinero, genere mas del 10% de este modo, genero valor para el equity, para los accionistas. Esto es lo que normalmente debería estas buscando una empresa.

Veremos ahora las cuentas del balance general.

Activo Circulante.

Son aquellos que representan los activos que se transforman con mayor facilidad o rapidez en efectivo (O que actualmente ya es efectivo), cuya venta o consumo se realiza habitualmente en un plazo no mayor a un año.

Dentro del activo circulante tenemos 3 cuentas mas importantes:

Efectivo y equivalentes: Es dinero, que ya tenemos y todos los equivalentes de efectivo por ejemplo si tengo inversiones en CETES son extremadamente líquidos esto quiere decir que los puedo transformar de una manera muy rápida y muy simple en dinero, entonces es similar a tener efectivo.

Estos incluyen, cuentas bancarias y valores negociables, que son valores representativos de deuda con vencimientos inferiores a 90 días, todo lo que pueda cobrar en menos de 90 días, va a ser considerado en esta cuenta.

Cuentas por cobrar: Representan el crédito que yo he otorgado a los compradores de mi empresa, a los que están comprando productos de mi empresa yo les otorgo un crédito ese crédito que yo les estoy otorgando, los reconozco aquí, que les vendí algo y me lo tienen que pagar.

Estas representan un Riesgo de Crédito, el que yo tenga cuentas por cobrar se tiene que gestionar, por que si yo estoy dando crédito, quiere decir que me pueden o no pagar, por eso es importante analizar los estados financieros, yo de esta forma me doy cuenta si a los que le estoy dando crédito me pueden o no pagar, por ejemplo, imagina el área de crédito de Walmart, pero si tiene clientes grandes pues pudiera tener un área especifica para riesgo de crédito.

Inventario: Son la materia prima que tengo para producir, o lo que estoy trabajando en este momento que esta en proceso o los productos terminados, esta es la cuenta que me va a estar diciendo tengo esto disponible para vender al publico.

Tenemos 3 tipos de inventarios principales que son:

- Materias primas.

- Producción en proceso.

- Productos terminados.

Un punto muy importante que no se ha mencionado del balance general, del lado de los activos, es que los activos vienen acomodados de acuerdo a convertibilidad, que tan fácil es que yo convierta ese activo en efectivo.

E decir, primero va a venir lo que ya es efectivo, luego los equivalentes a efectivo, inversiones, cuentas pro cobrar, inventarios, etc. Por ejemplo, lo que esta hasta abajo de los activos son los intangibles, por que esos son muy difíciles de convertir en efectivo.

15:00